反向抵押贷款

住房反向抵押贷款是什么?

住房反向抵押贷款是以拥有住房或土地的老年居民为放款对象,以自住的房屋或土地作为抵押,向金融机构融资贷款,在居住期间仅需每月支付利息,无需偿还本金,在贷款者死亡时以出售住房所得资金归还贷款本金的一种贷款方式。

为拥有住房却手头缺少现金或收入减少的老年居民提供以房养老的资金支持,无需搬离住房便可拥有日常生活资金,房屋修缮资金以及子孙教育资金等,作为新型贷款备受瞩目。

住房反向抵押贷款利用者的心声

手上有了宽裕的资金,

心也放宽了。换了贷款

每个月的还款额降低了,

生活上的压力减轻了。通过贷款修缮了房屋,

高龄者也能住的很舒心。孙子的教育资金筹备到位,

顺利入学了。遗产分割的代偿金有了保障,

遗产分割手续也顺利完成了。

因子女居住在海外,

通过贷款筹备到了

每年一次去

海外看望子女的旅行费用。通过利用反向抵押贷款,

父母的护理费得到了保障利用贷款筹措到了

木房别墅的建筑资金,

实现了此生的梦想。医疗费得到了保障,

可以安心治病了。

受理理由

现代的日本高龄化进展飞速,核心家庭数增加的同时,空房风险日益增高。关于未来的养老问题的不安也相辅相成,消费和投资也停滞不前。为解决这些社会的问题,我们发展了反向抵押贷款业务。反向抵押贷款通过提高房地产市场的活性化和促进高龄者的消费和投资意欲来稳固经济发展。

历史背景

1983年

东京都武藏野市(首例)

对低收入者拥有的房地产设定最高额抵押权,为自己取得市级提供的护理服务。 (作为社会保障的一环,为得不到公共护理服务的低收入人群提供救济)「直接贷款方式(武藏野方式)」

问题点

- 地方团体对房地产评估无经验

- 贷款剩余本金对市里财政出现不好的影响

因受雷曼事件的影响损

失了约2,000万日元。

2013年制度废除

1989年

世田谷区

相对于民间金融机构的既存商品「面向高龄者的房地产担保型养老金」社区提供了以下便利

- 放宽贷款条件

- 将总利息额度的贷款放宽为无利率贷款。(将复利换成单利所以还款额减少)「间接贷款方式(世田谷方式)」

因利用情况偏低在2000年废除

2002年

厚生劳动省长期生活支援资金贷款制度(第一次全国规模的反向抵押贷款)

目的:作为地域社会的安全网各都道府县的社会福祉协议会为融资主体

低收入者,单身又或是无儿女的高龄者夫妇等生活困窘者为对象

利用条件苛刻从而利用率低

2010年(名称变更) 房地产保证型生活资金

2005年

东京明星银行

反向抵押贷款的商品开发和贩卖开始

利用广告宣传战略,使反向抵押贷款的认知度在民间高涨

2013年MIZUHO银行(大型银行开始展开反向抵押贷款)

反向抵押贷款事业开始

住在大都市的一部分富裕层为对象

2010年

国土交通省住宅局

作为住宅囤积和住房需要的错配解决手段,提议活用反向抵押贷款

高龄者

- 拥有宽敞自住房地产

- 缺少手头现金

移居至其他的住宅或设施

自住房产可以用来出租收租金

育儿家庭

- 需要更大的住房

- 缺少房地产的购买资金

花更少的租金

2013年

金融审议会

关于”在我国金融业的中长期工作小组”立足于高龄者资产集中的现状,为了激活资产的使用而活用反向抵押贷款。

省厅正在促进反向抵押贷款的实施。

详细查看

要点

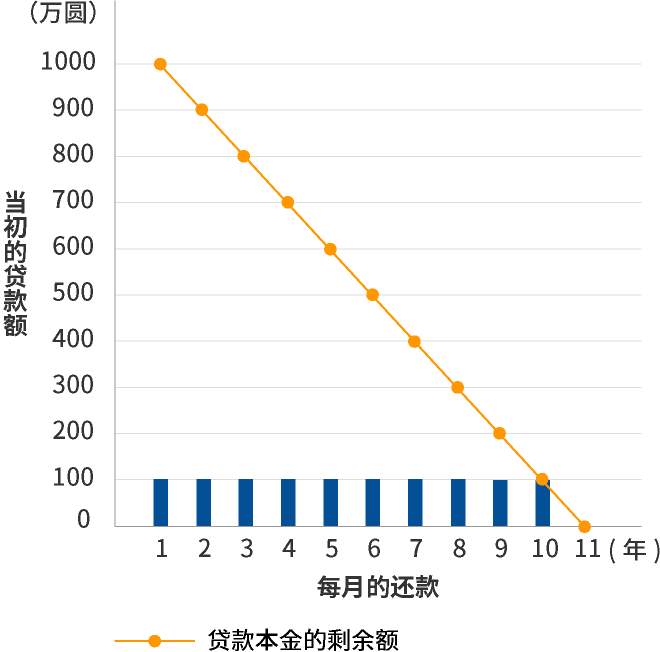

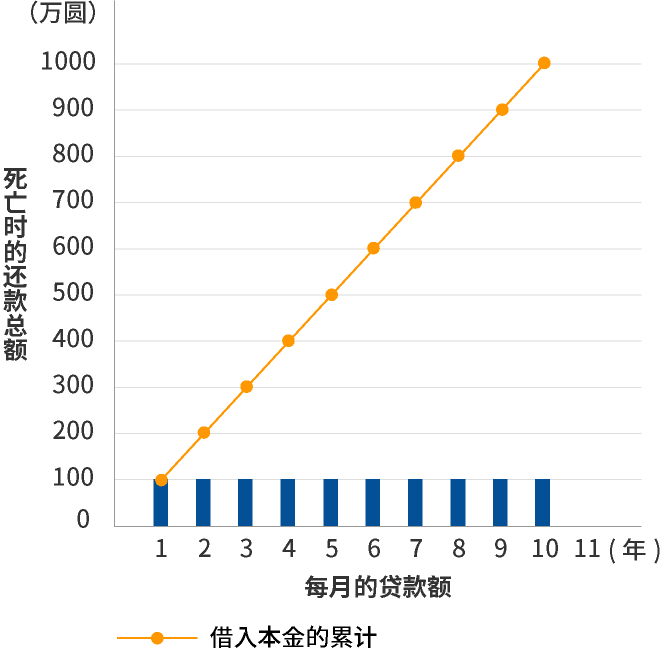

不需要搬家持续居住自己房屋的同时也可以贷款。另外,每个月仅需还利息,本金在贷款人去世之后偿还即可。

-

01

无需搬离自住房屋的情况下也可利用房产进行贷款

无需放手自己常年住惯了的房屋,最大限度地有效利用房地产资源来进行生活融资,为宽裕的晚年生活提供保证。

-

02

高龄人群也可贷款

为无法正常进行住宅贷款和消费者贷款的老年人群提供服务。

-

03

每月的还款额仅为使用额度的利息

在贷款额度范围内,可数次贷款。每月的支付额仅为所利用额度的利息。

-

04

本金的偿还在贷款人去世之后偿还即可

本金的偿还在贷款人去世之后,通过将贷款人的房产买卖交易所得资金来进行本金偿还。如若有存款或其他资金来进行本金偿还,那么也可以在合约期间偿还本金。

与住宅贷款的对比

| 项目 | 住宅贷款 | 住房反向 抵押贷款(透支型) |

|---|

| 项目 | 住宅贷款 | 住房反向 抵押贷款(透支型) |

|---|---|---|

| 适用者 | 20岁~70岁 申请时和还清时有年龄限制 |

50岁~80岁的高龄群体为对象 |

| 基金用途 | 仅限住房购入,建筑费用,修缮费用, 贷款置换等有关住宅的资金 |

自由(投资资金除外) 例如)晚年日常开支,护理费,其他债务偿还费等。 |

| 贷款额度 | 住房购入,建筑费用,修缮费用, 贷款置换等有关住宅的资金有贷款额度上限。300万日元~100000000日元 |

房地产评估额上限 300万日元~100000000日元 |

| 贷款期限 | 最长35年(清偿时有年龄限制) | 每1年自动更新 |

| 还款方式 | 等额本息,等额本金 | 无需偿还本金(仅支付利息即可) |

| 利率 | 较低年利率(0.5%~1%等) 变动利率或固定利率可供选择 |

例)5%(不固定利率) |

| 担保人 | 需要连带保证人 (同一家庭共同收入者,房产所有者) |

无需连带保证人 (房产所有者可作为物上保证人) |

| 担保人 | 申请住宅贷款为对象的自住房产 | 自住房产(自住房产以外的所有房产也可以作为抵押担保) |

| 団体信用 生命保险 |

强制加入(有特别告知事项) | 无需加入 |

| 年收入条件 | 偿还比例 (针对申请人所算出的年偿还额占年收入的百分比) 标准20%~45%等 |

FD社无此项限制 (另外提携金融机构有相关规定) |

| 从贷款开始到偿还 结束的流程概要 |

一般的住房贷款是在贷款当时将全额一次性汇入账户,在此之后,每个月的还款本金和利息。

|

反向抵押贷款的贷款透支额范围内,每个月少额贷款的场合。

|

提携金融机构

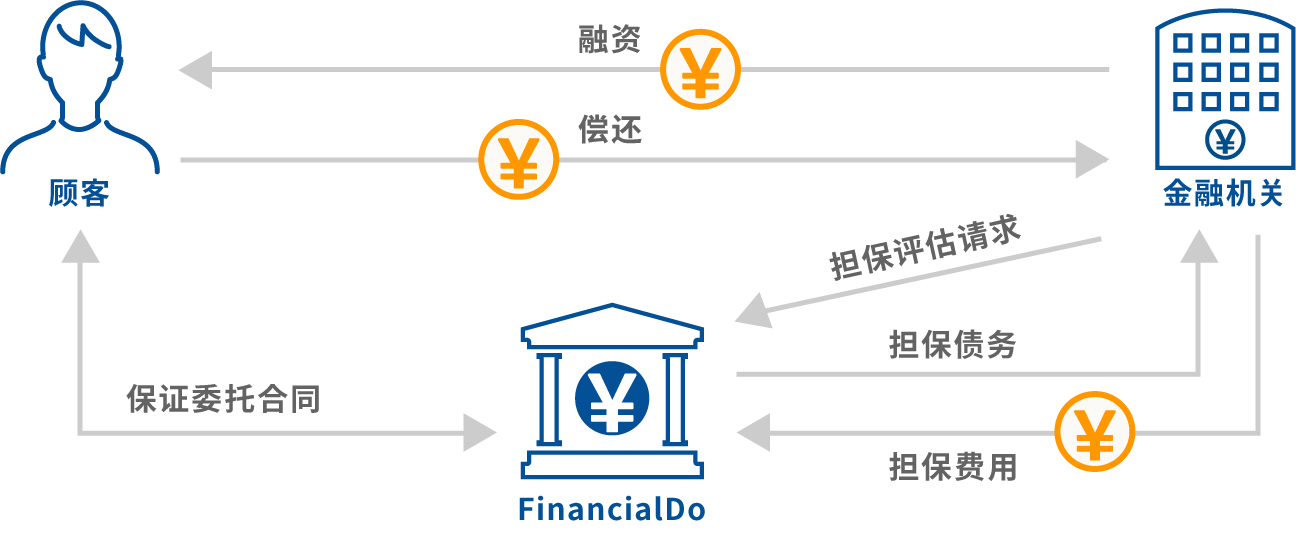

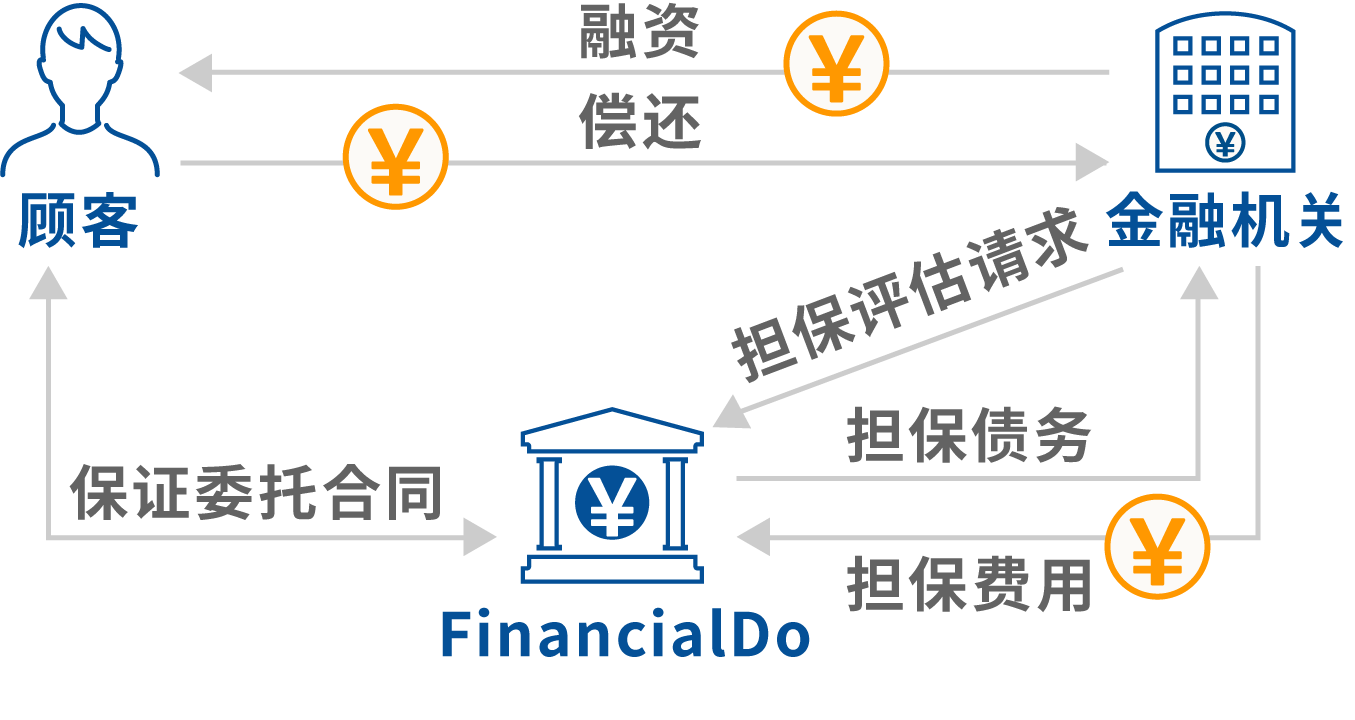

FinancialDo社也为提携金融机构提供有关住房反向抵押贷款事业的担保评估业务和保证业务。

通过与更多的金融机构合作,来实现住房反向抵押贷款保证事业的发展,通过扩充市场需求较高的面向高龄人群事业与提供多样化的房地产活用服务来推动日本经济发展。

| 合作年月 | 金融机构名称 |

|---|---|

| 2017年10月 | 大阪信用金库 |

| 2018年4月 | 大阪商工信用金库 |

| 2018年5月 | 饭能信用金库 |

| 2018年9月 | 知多信用金库 |

| 2018年9月 | 大光银行 |

| 2019年2月 | 神奈川银行 |

| 2019年3月 | 足立成和信用金库 |

| 2019年3月 | 尾西信用金库 |

| 2019年8月 | 爱媛银行 |

| 2019年9月 | 东京明星银行 |

株式会社FinancialDo为合作金融机构提供住房反向抵押贷款的担保业务。

Q&A

-

反向抵押贷款是怎样的商品?

以高龄者顾客为对象,用自住房进行担保的融资。

资金用途自由,可以随意设定利用额度,在必要的时候可以使用。

(与住房贷款的区别可参照住宅贷款比较表) -

怎样的人可以贷款呢?

以50岁到80岁的拥有自己房产的顾客为对象。

-

住在●●市可以贷款吗?

自住房如果是在市街化区域内的话是可以贷款的。

市街化调整区域内无法利用本贷款。

如果自住房以外的房产是在市街化区域内请另行咨询。 -

借来的钱用在哪里都可以吗?

资金用途自由。消费资金或是置换贷款或是事业性资金都可以利用。

但是投机资金除外。 -

怎样还款呢?

关于偿还方法,不需要偿还本金(当座透支型)。每个月仅需偿还所利用额的利息即可。

本金偿还是在顾客死亡时,用卖掉房产的形式偿还本金。

除此之外,如手头有剩余资金,也可以随时偿还本金。 -

利息是多少?

例如:5%的浮动利息。

相对于住房贷款来说,利息稍高。

但另一方面,本商品的资金用途自由,也不需要偿还本金。

与信用卡贷款等消费性贷款比起来,利息是相当低的。

如果顾客在别处也有数笔贷款的情况,与本商品可以置换,这样利息的负担也会降低很多。

另外,因为不需要偿还本金,每个月的可支配额度也会增加。 -

需要家属(继承人)的同意吗?

一般来说,是不需要家属的书面同意的。

但为了防止万一有给继承人添麻烦的情况发生,还是在与家属商讨之后再做决定。 -

自住房屋是配偶的名义怎么办?

需要配偶做物上保证人担保。

-

怎样申请呢?手续的流程是什么?

首先,需要根据顾客提交的房产地址进行房产评估。

1至2日之后金融机关会回复评估额度。由此评估额来决定顾客可利用的上限额度。

在可利用额度范围呢,顾客可以申请并进行审查。 -

债务可以遗留吗?(还是想把房子留给孩子们的情况)

可以。需要另外的审查,但是债务可以遗留给继承人。

-

有同居的人可以贷款吗?

请事先告知同居人。

-

可以同住房贷款或者事业性融资等进行置换贷款吗?

可以。

通过置换贷款,每个月的偿还额会减轻。先通过还款预定表比较一下也可以。

经营公司的人可以将自住房作为担保进行反向抵押贷款,可将贷来的款项用于公司的运转资金。 -

自住房产已经设定了抵押权该怎么办?

如果是利用反向抵押贷款的情况,原则上是金融机关为第一顺序抵押权设定。

所以,如果有既存抵押权的话,需要进行抹消手续。 -

为什么在日本不太流行呢?

反向抵押贷款在欧美已经普及了很久了,但是在日本却没有那么广为人知。

究其原因,是因为欧美的住宅大部分耐用时间很久,而日本的木造住宅多相对来说耐用年数比较短。

正因为这样,就二手房市场来说,与欧美相比,日本的市场还非常小。 -

为什么开始发展反向抵押贷款呢?

现代的日本高龄化进展飞速,核心家庭数增加的同时,空房风险日益增高。

关于未来的养老问题的不安也相辅相成,消费和投资也停滞不前。

为解决这些社会的问题,我们发展了反向抵押贷款业务。

反向抵押贷款通过提高房地产市场的活性化和促进高龄者的消费和投资意欲来稳固经济发展。

金融機関様向けのQ&Aはこちら

金融機関向けQ&A

-

担保不動産の地区の限定はあるか?

地区の限定はありません。

-

市街化調整区域は取扱不可か?

不可。ただし自宅以外の物件が調整区域外の場合は共同担保として協議可。

-

相続発生時、債務残高>処分価格の場合、相続人に遡求されるか?

担保割れしないように掛目を実施しております。

-

共有名義の場合は?

物上保証人になっていただく。連帯保証人は不要。

-

審査のポイントは?

当社は原則属性情報は見ない。返済負担や年収制限はない。金融機関の基準に従う。

-

事前審査は顧客の同意は不要か?

不要。ただし慎重に扱うこと。

-

保証債務履行について

預金相殺後、不動産処分にて対応(金融機関規定に準ずる)。

-

代弁否認の条件は?

保証書記載の保証条件不履行。

-

投機資金かどうかの確認はどうするか?

当座貸越支払伝票に資金使途を記入等。

-

債務引継時の留意点は?

債務引継には審査を要する旨、事前に相続人に伝えておく。

-

事務手数料は融資金から支払い可能か?

可能。

-

債権書類の保管場所は?

支店保管または長期保管が予想されるため、本部集中保管等。

-

①高齢者、認知症対応について

金融機関職員(複数人※役席同行、複数回)の目で確認・判断する。

-

②悪意の申込人が認知症を隠して申し込むケース。

「相続人に一声おかけください」と伝えておく。これだけでも後の問題のかなりの部分を回避できる。

-

③相続人から「何も聞いていない」などクレーム発生のケース。

面談時の記録を残しておく(例:日時、天候、服装、話題、自署はスムーズか等)。

-

事前審査依頼から回答までどのくらいかかるか?

午前中依頼の場合、当日中。午後依頼の場合、1両日中(繁忙期によっては多少前後することもあります)。

-

申込人が病気の場合は?

認知症など意思能力がなければ取組不可。面前自署等で確認する必要がある。団体信用生命保険加入の必要はないため、病気の制限はない。

-

事前審査の必要書類は?

謄本、公図、地図、地積測量図。

-

建物の評価方法は?

築年数、再調達原価にて評価する。築年数が古い建物の場合は、取壊し後の更地評価など。

-

リバースモーゲージのデメリットは?

①元金が減らない。②借換時、金利が高くなる場合がある。③団信が無くなる等。

-

申込人と揉めた事例はあるか?

①申込時にしっかり説明し、記録に残しておくことが大切。

②相続人にも一声おかけくださいとお伝えしておく。

③配偶者の同意がなければ、あえてお断りするなど。 -

抵当権設定の流れは?

金融機関または当社が根抵当権を設定する。

-

租税滞納は保証契約の免責事項になるか?

租税滞納について、抹消が確認できれば良い(ただし金融機関の責任において対応)。

-

相続人が配偶者でなく子供(50歳以上)の場合、債務承継できるか?

個別審査対応。

-

相続債務の放棄について

元々元本割れしないような評価をしているので、債務残高>処分価格にならないようにしている。処分価格が債務残高を超過した部分は、相続人に返還する。

-

担保評価は実行後見直しするか?

保証会社が1年毎に行う。

-

生存中、元金の返済は可能か?

可能。元金を全て返済し、極度枠だけ残しておくことも可能。

-

後順位に抵当権が設定された場合など、物件管理はどちらが行うか?

原則金融機関が管理を行う。

-

相続人が「聞いていない」と言ってきた場合は?

相続人にも一声おかけくださいとお伝えしておく。申込時の状況や話題、服装など記録しておく。

-

共有者の取り扱いは?

物上保証人となる。

-

極度増額時の手数料は?

金融機関規定に従う。

-

その他実行時の留意点など

一人暮らし(同居人有り)でも取扱事例あり。

親族の方の連絡先は書いて頂く。 -

物件名義人でない配偶者からの申込も可能か?

物件名義人(夫)を物上保証人とすることで、取り扱い可能。

-

相続人からのクレームは?

相続人に一声おかけしておいてくださいと伝えておく。

-

相続発生時、被相続人の配偶者が賃貸で居住し続けられるのか?

ハウスリースバック利用により居住可能。契約内容は当初3年の定期賃貸借で更新可能。

-

複数の役席での確認とは?

担当者+支店長代理、担当者+次長など。

-

同居人の捺印は実印か?

実印でなくても良い。

-

期限の利益の喪失事項について

利息の延滞が喪失事項となる。

-

保証可能額の有効期間について

保証有効期間中(2ヵ月)は変更なし。有効期間を過ぎると、近隣売買事例の変化等により物件評価が変更することもある。

-

推定相続人とは?

親、子、兄弟姉妹など。

-

資金使途の確認について

借換、肩代わり時は資金トレースのエビデンスを徴求しておく。

-

借入途中に認知症になった場合は?

家族(相続人)と交渉し返済に協力いただく。延滞発生後は後見人との交渉となる。介護施設の紹介やハウスリースバック利用など、ケアをしていく。

-

取扱事例で、申込人の年齢層は?

65歳前後が多い。当初は事業性借換が多かったが、徐々に消費性資金が増加傾向にある。顧客の商品理解が深まっている。

-

取引約定書と契約書を同時に結ぶ場合、印鑑証明書は2枚必要か?

代位弁済時に必要となるため、契約書に別途印鑑証明書が必要。

-

保証契約書の不動産明細について

金融機関が入力する。

-

成年後見人が登記されていないことの証明書は、だれが取得するか?

お客様に取得して頂く。

-

地価が下落した場合、途中で極度減額はあるか?

当初の査定を厳しめに行っているため、減額は想定していない。

-

調整区域は絶対に不可か?

調整区域内の自宅と、区域外の物件(個人名義)を共同担保として取り扱い可能(個別案件)。

-

資金使途の確認について

支払伝票に記入して頂き、エビデンスは不要。肩代わりの場合はトレース確認のため徴求する。代位弁済には影響しないが、貸し手責任としてグリップしておく。

-

同居人の捺印は実印か?

実印でなくても良い。本人確認書類の徴求により補完する。

-

第2順位に他行の抵当権が設定されている場合、ハウスリースバックが利用できるか?

ハウスリースバック買取代金の範囲で、第1順位(リバース)、第2順位の被担保債務残高が返済できるのであれば、ハウスリースバック利用は可能。

ただし第2順位の抵当権が残ったままでは利用できない。 -

配偶者が高齢(年金収入のみ)の場合の債務引継について

金融機関と当社の審査が必要。ハウスリースバックなど、居住継続のための対応を行う。相続人が子のみの場合も相談可能。

-

住宅ローンの借換は可能か?

可能。原則第1順位で根抵当権を設定する。

-

自宅リフォーム資金として申込した場合は?

リフォーム前の建物評価で行う。工事見積書を出しても評価は増えない。

-

担保余力がある物件で、第2順位でリバースモーゲージ申込は可能か?

不可。原則第1順位。

-

当庫の旧債返済は可能か?

可能。

-

申込人の属性は見ないのか?

弊社は見ない。金融機関の審査はある。

-

物件評価について

弊社は査定の上限を回答。当座貸越極度額はお客様が決める。申込最低額300万円を下回っても相談可。

-

相続人とトラブルになった事例はないか?

「相続人に一声おかけしておいてください」と伝えておく。

-

実行後のモニタリングは?

窓口利用時にヒアリングする。認知症になっていないか確認することが大切。

-

相続人、同居人とのトラブルは?

一声おかけくださいと伝えておく。

-

代位弁済について

完済扱いであり、事故にはならない。

-

債務引継について

当社と金融機関の審査がある。相続人(子)が遠隔地にいる場合、債務引継は居住が条件となる(空き家にならないよう)。

-

担保評価について

当社の保証書の評価で担保評価する。

-

先順位に住宅ローンがついていた場合は?

第1順位設定が条件(借換が必要)。

-

セカンドハウス購入後、元自宅は賃貸に使えないか?

物件の管理は金融機関が行う。金融機関に故意または過失があれば保証免責となる可能性がある。

-

相続税支払資金として利用したい場合について

相続により所有権移転されてからの対応となる。

-

調整区域は例外なく取扱不可か?

単体では不可。区域外物件を共同担保第1順位設定で取扱可能。

-

利払いできる年収は?

ケースバイケースで金融機関の判断。

-

実行後のモニタリングは?

窓口利用時にヒアリング。モニタリングの記録表はない。

-

社長個人自宅を担保にリバースモーゲージ借入し、会社の借入返済は可能か?

可能。

cursor