ニュースリリースnews release

持続可能な成長目標~損益分岐点考察~

トピックス2020年2月13日

●損益分岐点とは

株式会社の1つの目的は、利益の最大化です。

蓄積された利益は純資産となり、明日への成長の源泉となるからです。

利益は売上から費用を差引いた式で表されます。

[売上-費用=利益]

損益分岐点は利益が0(ゼロ)、つまり売上=費用となる基準を確認するための指標となります。

損益分岐点売上高を確保できれば、少なくとも現状維持はできます。持続可能な成長目標への最低条件ともいえます。

●計算式と図で説明

いきなりですが、損益分岐点は次の式で求められます。

固定費と変動費は、費用を分類することで求められます。

固定費:売上の変動に関わらず、支払う費用

例:人件費、家賃、税金など

変動費:売上の変動に応じて、増減する費用

例:売上原価、外部委託費、紹介手数料など

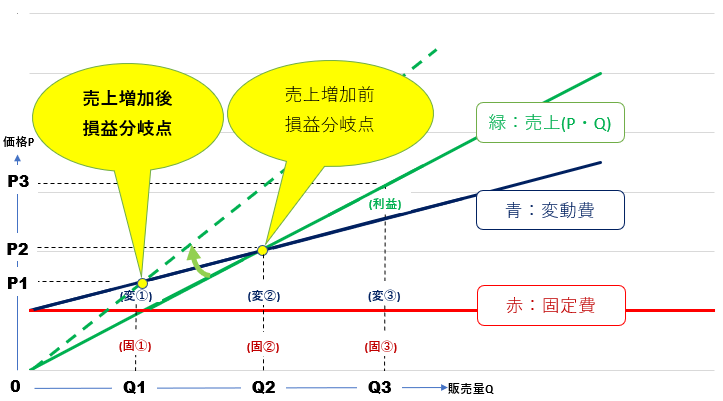

図に示すと以下のようなイメージです。

販売量Q1の点では、売上と固定費が交わっています。ここでは売上によって固定費➀は回収できますが、変動費➀は回収できていません。

Q2に販売量が増加すると、固定費②と変動費②が回収できます。この点が損益分岐点(売上=費用)です。

さらにQ3に販売量が増加すると、固定費③、変動費③を回収すると共に利益を上げることができます。持続可能な成長のスタートといえます。

具体的な数値を用いて説明しますと、

価格300円の商品をQ個販売する企業について、費用内訳を変動費200円、固定費5,000円とします。

売上:300円×Q個

費用:200円×Q個+5,000円

この企業の損益分岐点は[売上=費用]となる点であるため、

300Q=200Q+5,000を解くと、Q=50個となります。よって損益分岐点売上は、価格300円×販売量50個=15,000円となります。

●改善方法

損益分岐点を引き下げることが損益分岐点の改善になります。なぜならば損益分岐点は費用を回収するために必要な最低売上だからです。

損益分岐点を引き下げるためには、上の式の「分子を減らすか」「分母を増やすか」が必要ですが、次の2つの方法に分けられます。

➀費用を減らす

・固定費を減らす(分子を減らす)

・変動費を減らす(分母を増やす)

②売上を増やす(分母を増やす)

➀の費用を減らす際に気をつけるべきポイントですが、過度のコストカットで企業の競争力まで削ることになってはいけません。売上や利益捻出に必要な業務フローの効率性等は維持する必要があります。

もし変動費の削減が売上減までもたらしてしまうと、変動比率(変動費÷売上)が増加し、分母の減少に繋がるためです。

②の売上を増やすために大切なことは、

[売上=価格×件数×回転数]に注目することです。

金融機関に置き換えると、貸出金額、案件数、案件組成力、新規顧客獲得数、リピーター確保率等がポイントといえます。

●目標達成に必要なこと

ビジョンや目標を明確にして、その実現と達成に向けて必要な施策(戦略・戦術)を策定し、それを実行し続けることが、持続可能な成長に繋がります。

持続可能な成長目標が、不明確であれば、ただ数字や言葉で遊んでいるに過ぎません。

KPIや制約条件等、きちんと数値として定義し、それを分かりやすく現場に落とし込んであげることも大切です。

それが現場の納得感と公正な評価にも繋がり、組織全体のボトムアップをもたらします。組織力の強化は、持続可能な成長目標達成のための適切な舵取りを担保します。

cursor