リバースモーゲージ保証

↓ご相談はコチラ↓

リバースモーゲージとは?

自宅などを担保に、そこに住み続けながら金融機関から融資を受けられるシニア世代向けの金融制度です。毎月の返済は利息のみを支払い、元金の返済は借入人の死亡後に持ち家を売却して返済に充てます。 自宅を所有しているものの、お手持ちの現預金や収入の少ないご高齢者様が、自宅に住み続けながら、老後の生活資金やリフォーム費用、お孫さんの教育資金などを調達できる商品として注目を集めています。

リバースモーゲージご利用者様の声

-

余裕資金を持つことにより

心の余裕ができた。 -

ローンを借り換えることにより

毎月の返済額が減り余裕

ができた。 -

自宅リフォームにより、

高齢者でも住みやすい家になった。 -

孫の教育資金が確保できた

ことにより進学ができた。 -

相続の代償金が確保でき、

相続手続きがスムーズに完了した。

-

海外居住の子供に

年一回会いに行ける旅費を

リバースモーゲージで確保

できた。 -

親の介護費用を

リバースモーゲージで確保

できた。 -

ログハウスの建築資金を

リバースモーゲージで確保、

永年の夢をかなえた。 -

医療費が確保でき、

十分な治療ができた。

取り扱っている理由

日本では、高齢化が進む一方で、核家族化に伴う世帯数の増加により、結果として空き家リスクが高まっています。年金問題など将来への不安も相まって、消費や投資も伸び悩んでいます。そんな社会の問題を解決するために、私たちはリバースモーゲージに取り組んでいます。不動産市場の流通活性化と、高齢者層の消費・投資意欲の向上に繋げていくことで、経済がうまく回るような道づくりを目指しています。

歴史的背景

1983年

東京都武蔵野市(最初の例)

低所得者の所有する自宅不動産に根抵当権を設定し、市が提供する介護サービスの自己負担金を貸付する。(社会保障の一環として、公的介護サービスを受けられない低所得者層の救済のため)「直接融資方式(武蔵野方式)」問題点

- 地方自治体が不慣れな不動産評価を行う

- 貸付残高が市の財政に悪影響を及ぼす

リーマンショックの影響もあり

約2,000万円の損失を出す。 2013年に制度廃止

1989年

世田谷区

民間金融機関の既存商品「高齢者向けの不動産担保型年金」に対して、世田谷区が以下を実施した。- 貸付条件を緩和

- 利息相当額を無利子で貸付(複利を単利にすることで返済額を減少させる)「間接融資方式(世田谷方式)」

利用状況は低調であり2000年に廃止

2002年

厚労省による長期生活支援資金貸付制度(最初の全国規模での公的リバースモーゲージ)

目的:地域社会のセーフティネットとして各都道府県の社会福祉協議会が融資主体 低所得者、単身または高齢者夫婦のみの世帯など、生活困窮者が対象利用条件の厳しさから利用は低調

2010年(名称変更) 不動産担保型生活資金

2005年

東京スター銀行

リバースモーゲージの商品開発・販売開始 広告宣伝戦略により、民間にリバースモーゲージの認知度が高まる。2013年みずほ銀行(メガバンクによるリバースモーゲージ取扱開始)

リバースモーゲージ取扱開始 都会在住の一部の富裕層が対象2010年

国土交通省住宅局

住宅ストックと住居ニーズのミスマッチを解消する手段として、リバースモーゲージの活用を提案。

高齢者

- 広い自宅不動産を所有

- 手持ち現金に乏しい

他の住居・施設に

住み替える 賃貸収入を得る

子育て世帯

- 広い住居を必要とする

- 不動産の購入資金に乏しい

格安家賃で住める

2013年

金融審議会

「我が国金融業の中長期的な在り方に関するワーキンググループ」が、高齢者に資産が集中する現状を踏まえ、その資産の流動化のためにリバースモーゲージの活用に言及。 省庁がリバースモーゲージの利用を促進している。もっと見る

特徴

ご自宅に住み続けたままお借入れが可能です。また、月々のお支払いはお利息のみ、元本の返済はご契約者様がお亡くなりになった後にご返済いただきます。-

01

ご自宅に住み続けたまま資金調達が可能

長年住み慣れたご自宅を手放すことなく、不動産資産を最大限有効活用し、ゆとりある老後生活をお送りいただくための資金を調達することが可能です。 -

02

ご高齢者様でもお借入れ可能

年齢制限の関係で通常の住宅ローンや消費者ローンをご利用いただけないご高齢者様もお借入れが可能です。 -

03

月々のお支払いはご利用になった分のお利息のみ

お借入れはご利用可能額の範囲内で、必要な時に何度でもお借入れいただけます。月々のお支払いはご利用になられた分のお利息のみです。(当座貸越型の場合) -

04

元本の返済はご契約者様がお亡くなりになってから

元本の返済はご契約者様がお亡くなりになった後、ご自宅の売却によりご返済いただきます。なお、ご預金その他の資金による返済やご契約期間中のご返済も可能です。

住宅ローンとの比較

| 項目 | 住宅ローン | リバース モーゲージ(当座貸越型) |

|---|

| 項目 | 住宅ローン | リバース モーゲージ(当座貸越型) |

|---|---|---|

| 対象者 | 20歳~70歳までなど 申込時、完済時年齢制限有り | 50歳~80歳まで、基本的にシニア世代が対象 |

| 資金使途 | 自宅購入、建築、リフォーム、借換等、 住宅関連資金に限る | 自由(投機資金は除く)例)生活資金、介護費用、他債務借換等 |

| 借入金額 | 借入金額に制限有り 300万円~1億円など | 不動産査定額による 例)300万円~1億円など |

| 借入期間 | 最長35年など(完済時年齢制限有り) | 終身 |

| 返済方法 | 元利均等返済、元金均等返済 | 期限一括返済(利息のみ毎月返済) |

| 金利 | 比較的低金利(0.5~1.0%台など) 変動金利、固定金利選択可能 | 例)5%(変動金利)取扱金融機関による |

| 保証人 | 連帯保証人必要 (収入合算者、物件所有者など) | 原則、連帯保証人不要 取扱金融機関による |

| 担保 | 住宅ローン対象自宅不動産 | 自宅(自宅以外に所有不動産あれば追加担保提供可能) |

| 団体信用 生命保険 |

加入必要(告知事項有り) | なし |

| 年収条件 | 返済比率 (申込人年収に占める年間返済額の割合) 基準有り 20%~45%など | 年金等、安定継続収入のあるかた(取扱金融機関の基準に準じる) |

| 借入~返済 までの イメージ |

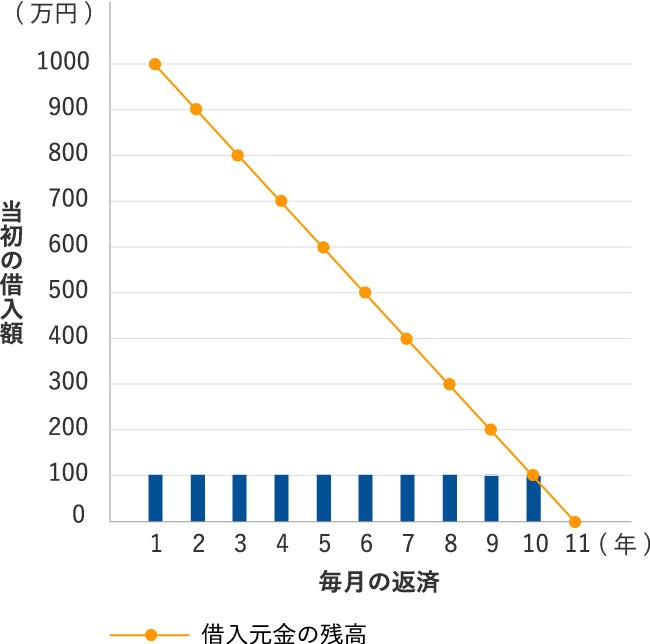

通常の住宅ローンでは、借入当初、全額が一度に口座に入金される。その後、毎月、元金と利息を返済していく。そのため、通常の住宅ローンでは、返済が進むごとに借入元金の残高が減っていく。 (=フォワード・モーゲージ)

|

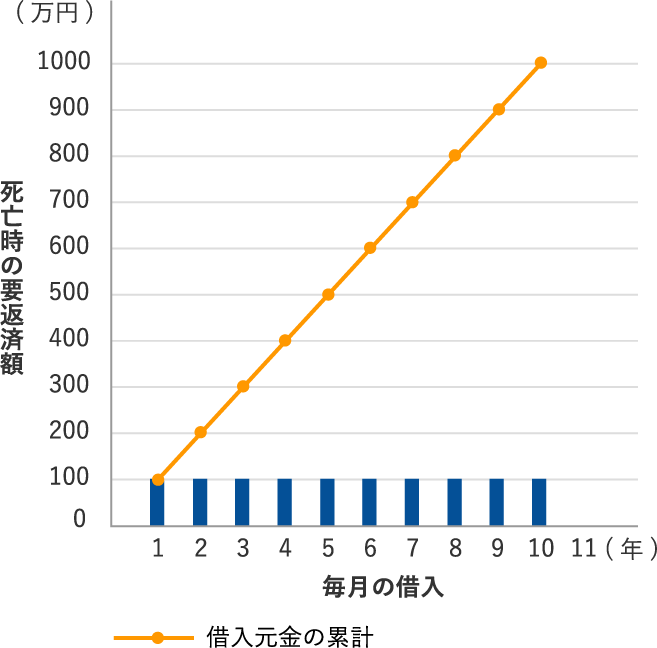

リバースモーゲージの当座貸越極度枠を、毎月、少しづつ借りていく場合。毎月、お金を借りていくため、借入元金は増えていく。 毎月借入元金が減っていく通常の住宅ローンの「逆」の動きをする(=リバース・モーゲージ)。 元金返済は、申込人が死亡時点で不動産を売却することにより支払う。

|

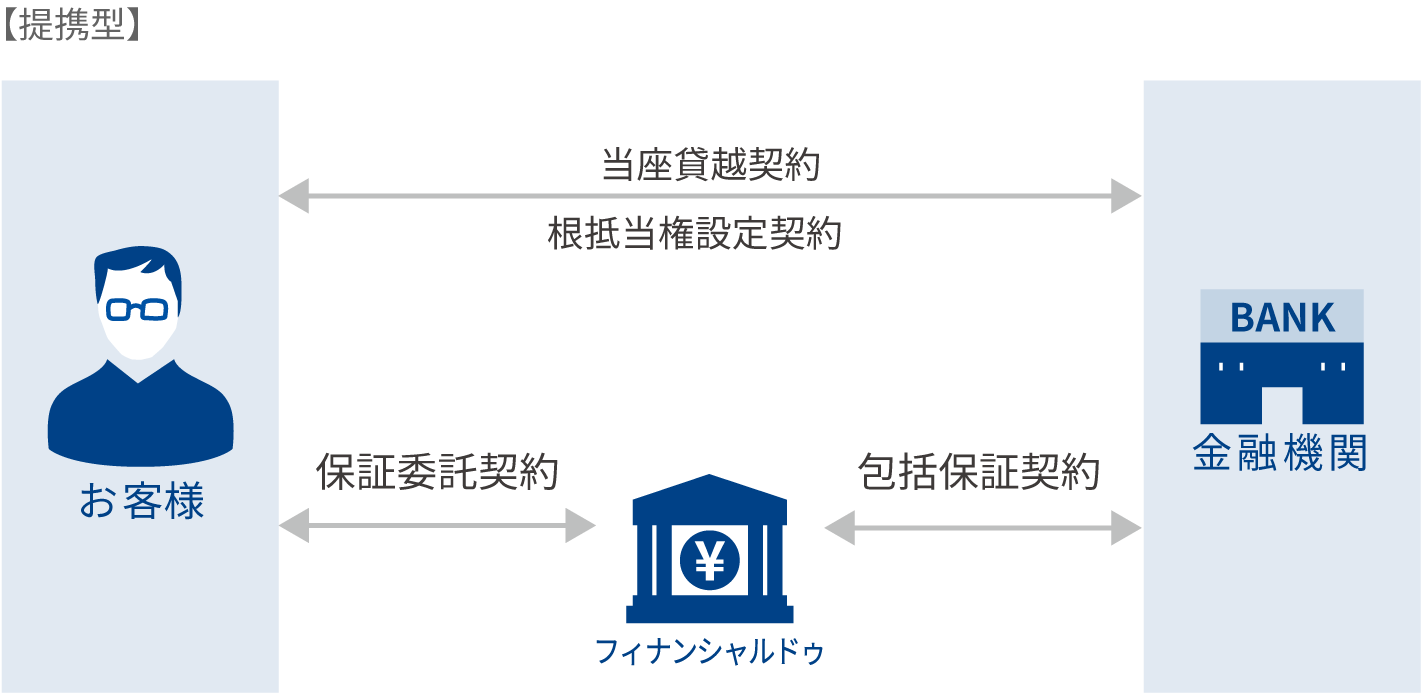

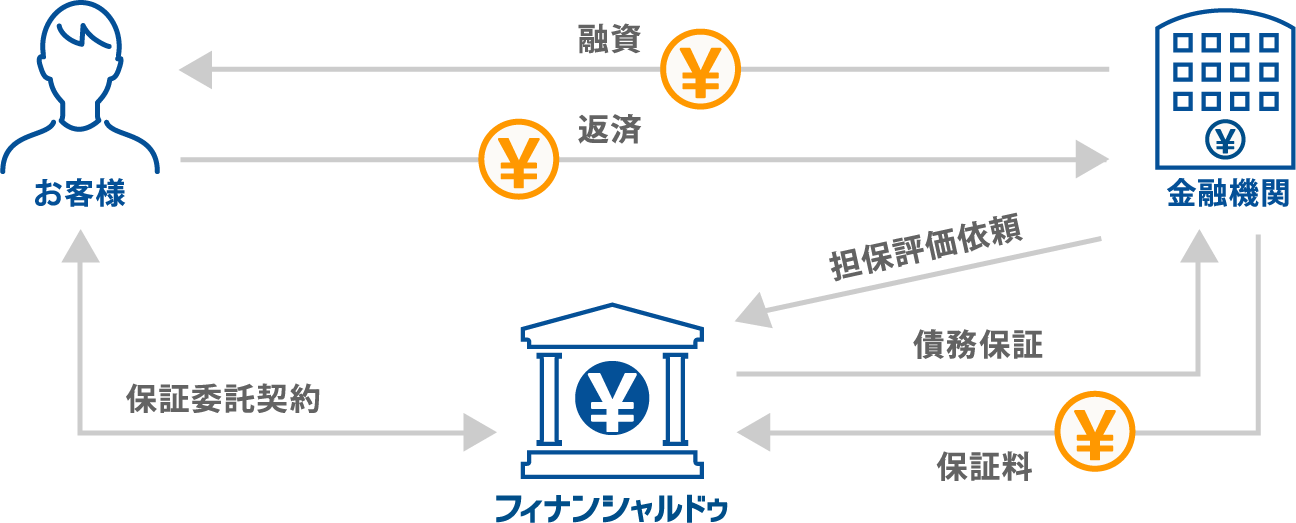

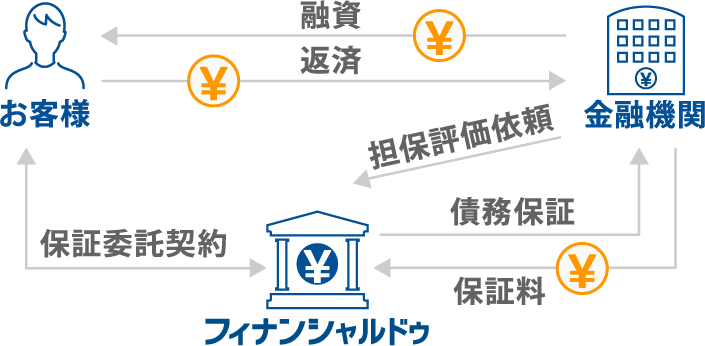

提携金融機関 (※五十音順)

フィナンシャルドゥでは、金融機関が提供するリバースモーゲージにおける担保評価及び保証事業を行っています。 多くの金融機関との提携を実現させることで、リバースモーゲージ保証事業の成長を図り、市場のニーズが高まるシニア層に向けた商品の拡充と、不動産を活用したサービスの提供で、日本経済の活性化に貢献してまいります。 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

株式会社フィナンシャルドゥは提携している金融機関が取扱うリバースモーゲージを保証しております。

↓ご相談はコチラ↓

Q&A

-

どういう人が借入できますか?

取扱金融機関により異なりますが、一般的に50歳~80歳までのお客様で、ご自宅を所有されている方が対象となっています。

-

●●市に住んでるけど利用できますか?

お申込み後にご自宅の担保評価を行い、個別に判断させていただきます。●●市だから利用出来ないというわけではございません。

-

金利について教えてください。

取扱金融機関により異なりますので、詳しくは取扱金融機関にお問い合わせください。 現在のお借入れの状況によっては、返済負担の軽減が図れるケースもございます。

-

申込方法について教えてください。

お申込みにあたっては、お客様から直接、取扱金融機関へお問い合わせいただく必要がございます。 その他リバースモーゲージに関する一般的なご質問は、保証会社(フィナンシャルドゥ)にご連絡ください。

-

リバースモーゲージは日本で普及していますか?

欧米に比べ、日本ではまだまだ普及しているとは言い難い状況です。 理由としては、「欧米の住宅は丈夫で長持ちするが、日本は木造住宅が多く耐用年数が短い。」、「中古住宅市場の規模が欧米と比べて日本は小さい。」等が挙げられます。 しかしながら、日本においてもリバースモーゲージの市場規模は2兆円以上と言われており、今後ますます普及していくものと考えております。

-

リバースモーゲージを取り組む理由は?

日本は、高齢化・核家族化が進み、結果として空き家率が高まっています。 また、年金問題など将来への不安によって、消費も伸び悩んでいます。 そんな問題を解決するために、私たちはリバースモーゲージに取り組んでいます。 不動産市場の活性化とシニア世代の消費・投資意欲の向上に繋げていくことで、経済がうまく回るような道づくりを目指しています。

cursor