ニュースリリースnews release

風が吹けば桶屋が儲かる~因果関係・原因と結果~

トピックス2020年1月29日

●原因があって結果がある

経済動向を正確に予知することは、どんな専門的な知識と豊富な経験をもってしても難しいものです。ですが、考える上でコツを掴むことは大切です。

物事には原因があって結果があるわけであり、そこには必ず因果関係あるいは相関関係があります。

ここではアベノミクスを例にとり、金融緩和政策の効果と伝播について考えます。

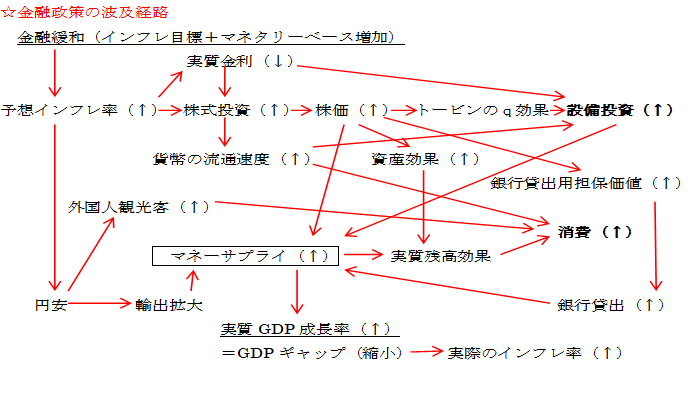

●金融緩和の目的=実質金利を下げる

アベノミクスによる金融緩和政策は「実質金利」を下げることを目的にしています。「名目金利」はすでにゼロあるいはマイナスになっているのでこれ以上下げようにも限界があります。

名目と実質を混同してしまうと、正しい結論に至らないことがありますので注意が必要です。

『名目金利 = 実質金利 + 予想インフレ率』

このように名目金利は実質金利に予想インフレ率を加えたものです。言い換えますと実質金利は名目金利から予想インフレ率を減じたものです。

『実質金利 = 名目金利 − 予想インフレ率』

予想インフレ率とは、人々(マーケット)が将来物価が上がるだろうと予想することです。

物価上昇には色々な原因がありますが、例えば金融緩和によりマーケットに供給されるマネーの量が増えればモノの価格は上昇します。あるいは取引されるモノの量が減少(例えば生産設備の減少など)することでも

物価は減少します。予想インフレ率は数値で表し観察することができます。

●デフレ不況=実質金利が高い

例えば、名目金利が0%で予想インフレ率が-1%のとき、実質金利は1%になります。バブル崩壊後あるいはリーマンショック後のデフレ不況下にいて、政府・日銀が名目金利を引き下げましたがなかなか景気回復に

至りませんでした。なぜならデフレ(物価下落=予想インフレ率がマイナス)により実質金利が高止まりした結果、人々の消費意欲や投資意欲が減退していたからです。小泉政権時にようやく金融緩和を行い、人々の

抱く予想インフレ率が高くなったことで実質金利は下がり、経済活動は活発になりました。

●因果関係(風が吹けば桶屋が儲かる)

実質金利を下げることが金融緩和の真の目的であり、景気回復の肝となります。以下は実質金利を下げること(=予想インフレ率を高めること)によって生じる理想的な伝播の例です。

例1.

→予想インフレ率上昇

→実質金利低下

→企業がお金を借りやすくなる(企業にとって金利はコスト)

→設備投資増加(設備投資の予想収益率>実質金利)

→企業の売上増加

→従業員の給料増加

→モノを買う人が増える

→経済活性化

例2.

→予想インフレ率上昇

→実質金利低下

→お金を借りて株や不動産など資産運用する人が増える

→資産価格上昇

→資産効果により資産運用している人たちの可処分所得が増える

→モノを買う人が増える

→経済活性化

例3.

→予想インフレ率上昇

→実質金利低下

→円建て資産で運用するよりドル建て資産で運用するほうが有利

→円安ドル高(為替レート下落)

→トヨタなど輸出企業の業績が改善

→トヨタなど大企業の裾野にいる中小企業の業績も改善

→従業員の給料増加

cursor