ニュースリリースnews release

金融政策の効果と金融機関の役割(国の役割・民間の役割)

トピックス2020年5月15日

●金融政策の効果は限界?

2008年9月に起きたリーマンショック後の経済危機を立て直すために、各国中央銀行が行った金融政策(量的・質的金融緩和)は、「デフレからの脱出」に一定の成果を挙げたといわれています。

一方で、現在マイナス金利の長期化が金融機関の収益を圧迫していることや物価上昇目標(インフレターゲット:日本の場合2%)が未達であることを踏まえて、金融政策の効果に疑問や限界を感じている声もあります。

・金融機関の収益圧迫の原因

確かに、長期に渡るゼロ乃至マイナス金利は、金融機関にとって貸出利息収入の低下圧力となり収益を圧迫しています。併せて預金利息の低下を通して家計の収入悪化ももたらしています。

そのため、金融機関は人員整理や店舗の統廃合を通して、金融アクセスのためのインフラを維持しつつ、コスト削減による収益の確保が求められています。

ただ、大切なことは、どんな経済環境でも、私たち金融機関には、本業であり存在意義でもある融資に注力し、計測したリスクを受入れ貸出実行する姿勢が求められていることです。

中央銀行が供給する緩和マネーをマーケットに還流させ、家計と企業の資金の橋渡しができるのは、金融機関にしかできないことだからです。

・物価上昇目標が未達の原因

長期に渡るゼロ乃至マイナス金利により、金利は上昇しないという心理的なバイアスが働き、

これがインフレ(物価上昇)期待を委縮させています。

日本国内で金融緩和を行い物価上昇を目指していても、世界経済の影響(米中貿易戦争・ブレグジット問題・中東紛争・中国経済の停滞等)により為替レートを通したお金の流れが変動し、国内の金融政策の効果が失われてしまうこともあります。経済・金融のグローバル化が進み、ヒト・モノ・カネの関係が密接に影響しやすくなったことの副作用ともいえます。

また、以前のコラムでも紹介した「流動性の罠」という低金利環境下にあっては、現金依存が高まることで、「貯蓄から投資へ」のお金の流れが生まれず、経済活性化による物価上昇が起こりにくくなっているかもしれません。

●金融政策の手段と期待される効果

金融政策の手段は下記の通り複数ありますが、これらを上手く組み合わせて実施することで

期待される効果が生み出されます。

将来の景気変動を見据え、上下・質量・緩急といった政策余地を残しておくことが肝要です。

| 手段 | 施策 | 期待される効果 |

| 金利 コントロール |

名目金利 |

短期金利:短期金融市場におけるインターバンク市場において 長期金利:国債買い入れオペレーション等を通じ長期金利を誘導。 |

| 実質金利 | インフレ期待を高めることで、消費活動や設備投資の意思決定要因である 実質金利を低下させる。※実質金利=名目金利-インフレ期待 |

|

| イールドカーブコントロール | 名目金利・実質金利共に、長期金利と短期金利の誘導目標を操作し、 イールドカーブ(期間が異なる債券などの利回り曲線)を適切な水準に維持する。 |

|

| 有価証券購入 | 長期国債・短期国債・物価連動国債の購入 | いわゆる量的質的緩和。長期国債・短期国債・物価連動国債の 購入バランスを調整し、将来の償還期間到来時の資金の流れも織り込む。 物価連動国債購入によるインフレ期待を高める効果も期待。 金融機関が保有する国債を日銀が購入し日銀当座準備残高を積み増しする間接引受と、新規に発行する国債を日銀が購入する直接引受方式がある。 |

| その他有価証券 (CP・REIT・ETF等)購入 |

上場企業が発行する短期約束手形(CP:コマーシャルペーパー)や、 REIT・ETF等を購入し、マーケットに資金を供給する。 |

|

| ストック市場からフロー市場への効果波及 | ストック市場における国債の購入による緩和マネーの供給が、 フロー市場における所得上昇・消費投資活動の促進へ波及していくことで、経済活性化に繋がる。 |

|

| コミットメント | フォワードガイダンスによる 中長期的な意思決定(将来への期待形成) |

中央銀行の金融政策における中長期的な意思決定のベクトルを国民に示すことで、マーケットに期待や安心感を与える。 |

| インフレターゲット | 物価上昇目標2%を達成するまで金融緩和は継続する姿勢を示す 「デフレからの脱出」。 2%を達成した後は、逆に2%水準を維持する施策に努める (いわゆるハイパーインフレを生じさせないよう)。 |

|

●効果を高めるための国と金融機関の役割

上記の通り、金融政策の手段は多岐にわたり、「デフレからの脱出」以外に期待される効果はまだまだあります。

手段の組み合わせにも依然余地はあり、効果が上がるまである程度の期間を要する施策もあります。ゴールラインが見えていないだけであり、もしかしたらあと1メートル、あと半歩、あごを上げるだけでゴールテープを切れる状況にあるかもしれません。

今ここで金融政策の限界ラインを定めてしまうことで失われる機会損失があるとすれば、とてももったいないことです。金融政策の旗振り役である中央銀行(国)の役割は、「物価の安定」と「雇用の維持」にあります。

物価を安定させることで、消費や投資の意思決定が容易になり、家計や企業の経済活動の促進を後押ししてくれます。

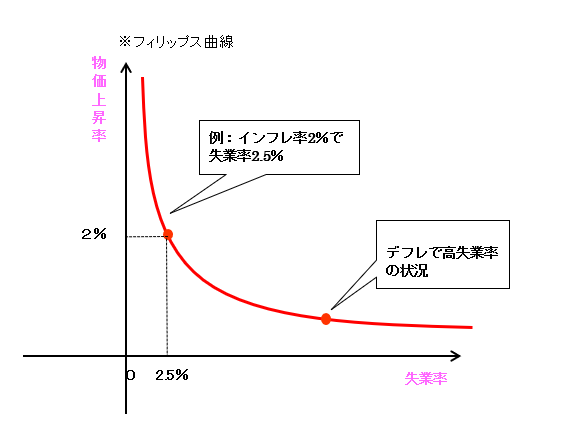

また物価と雇用には一定の関係性が見出されていて(※経済学ではフィリップス曲線といわれています)、物価上昇と失業率はトレードオフの関係にあります。つまり、物価が上昇するほど失業率は改善(雇用増加)し、経済活動は活性化するということです。

さらに言うと、金融市場における金融緩和(供給超過)は、財市場(消費や投資を通じたモノのやりとりが行われる市場)における需要超過につながります。緩和マネーが民間需要を刺激することで「お金を使おう」という意識が醸成されるからです。金融緩和で生まれた財源を使って、国が公共投資(財政政策)を実施することで有効需要を創出することもできます。

大切なことは、「世の中にたくさんお金が還っていて、お金を借りやすい環境にあり、投資したお金は儲けに繋がるんだ。企業の売上は上がり、将来給料は増えるんだ。」という期待を皆が持ち、それが蓄積され高まることです。

そのためには繰り返しになりますが、私たち民間金融機関が与えられた役割を責任感を持って果たし続けていくことが大切です。

経済危機にある時にこそ、金融政策の効果を高めるため、国と民間金融機関が協力して、同じベクトルで、歩調を合わせ、取り組むことが求められています。

cursor